浏览数量: 16 作者: 本站编辑 发布时间: 2020-09-10 来源: 本站

移动通信技术,作为网络的基础和数字技术的支柱,其发展一定程度上引导了互联网和经济增长的发展方向。这一点从4G带动“应用经济”(APP Economy)就可见一斑。4G作为“应用经济”的发展基石,不仅改变了人们使用互联网的方式,还创造了新的经济机会和产业,带来了互联网经济。5G 采用无线电频谱,使其能用以比以往技术更高的速度和更高的可靠性传输大量数据。正是这种速度和可靠性的结合,将连接更多的设备,渗入我们生活的方方面面。5G将在医疗保健、汽车、机器人、娱乐以及我们尚未设想的创新领域带来新的、先进的服务。通过允许更多的设备以更高的速度、更安全的方式相互连接,5G将从根本上创造一个新的数字环境。

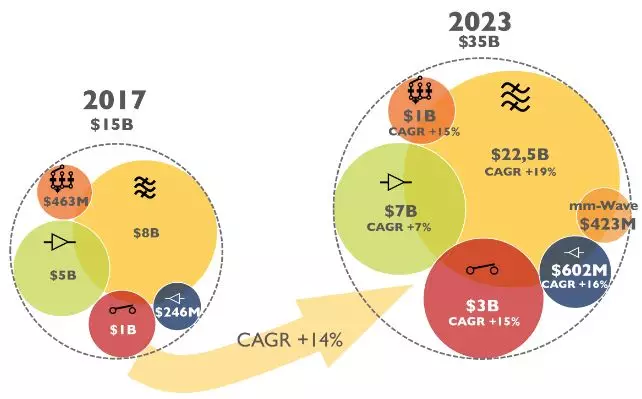

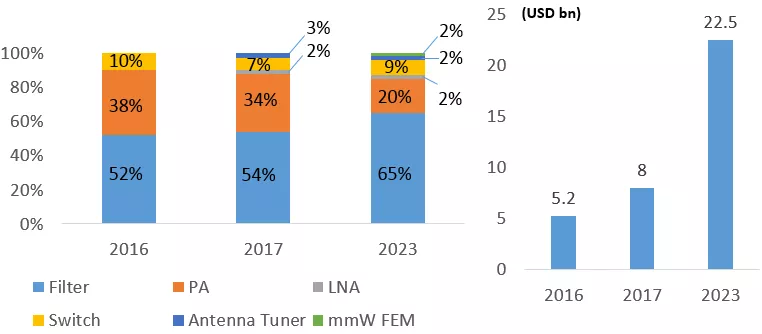

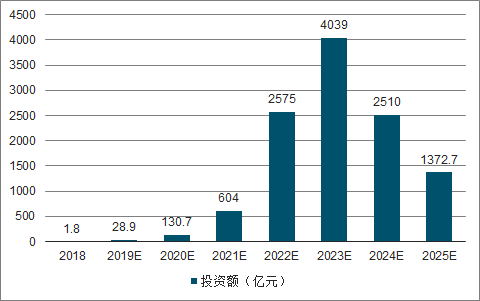

5G正在改变全球射频前端技术的发展状况,世界各大射频组件和模块供应商纷纷为5G提前布局,射频前端模块的市场需求增大,预计2023年市场规模将达到350亿美元。

2017-2023年5G射频前端模块的市场规模发展趋势(来源:Yole)

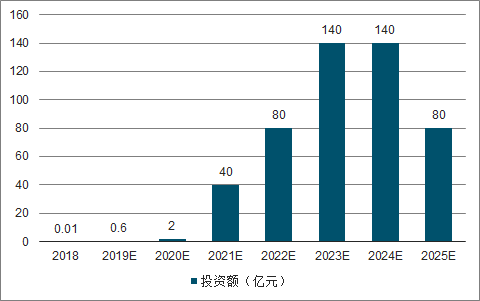

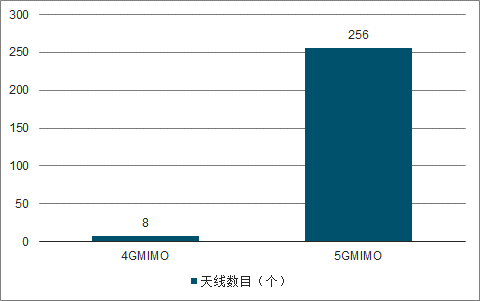

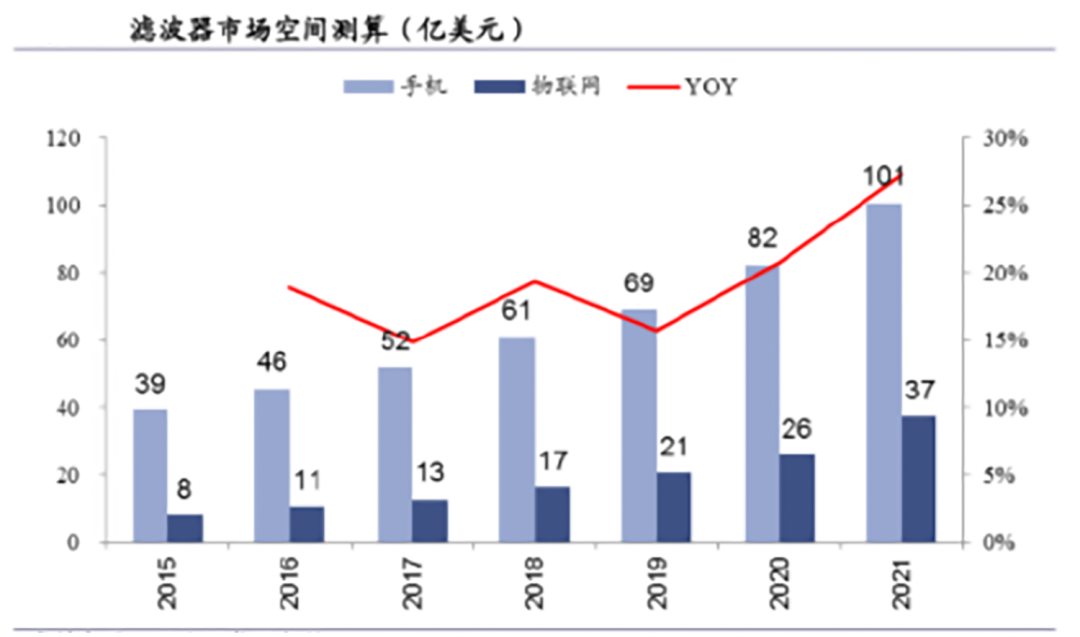

作为射频前端模块中的重要组成部分,随着5G时代的到来5G 产业链中上游基站的升级,滤波器的市场格局和技术特点都发生了不小的变化。在4G LTE 时代,基站大多采用 2/4/8 通道天线(FDD 制式多为 2/4 通道,TDD 制式多为 8 通道),而到了 5G时代 引入了Massive MIMO 技术,天线升级为 64 通道,甚至 128/192/256 通道(理论上讲,天线数量越多,噪声和干扰越小)。每个天线都需要配备相应的双工器,并由相应的滤波器进行信号频率的选择和处理。假设每个基站需要 3 副天线,一副 64TR 天线需要 64 个滤波器,那么一个 5G 基站就至少需要 192 个滤波器,再以国内 400 万站的基数预测计算,滤波器需求总量将达到 7.68 亿个。肉眼可见,滤波器的需求量将大幅增加,据 Yole Development 的预测,预计滤波器的市场规模也将从2017年的80亿美元增加到2023年的225亿美元。

(来源:Yole)

在移动通信基站中,滤波器作为射频器件重要组成部分,承担了帮助基站选频的重任。一般来讲,不同基站有属于自己的明确的工作频段,因此基站必须有选择各种频率信号来进行收发的能力。而滤波器的主要功能负责对发送和接收信号进行滤波,可以剔除不需要频段的信号,从而保证发送和接受信号的准确度。

在无线通信从4G时代飞速向5G时代过度的大背景下,滤波器市场需求不断增加,品质要求不断提升,蕴含着巨大的发展潜能。在巨大的机遇与变革的挑战面前,基站滤波器厂商市场格局也处于不断的变革与发展过程中,国内厂商积极布局,并在一系列技术领域取得突破,未来力图实现国产替代。

基站滤波器作为射频器件的一部分,应用于移动通信基站建设与使用,位处行业中游。产业链上游连接的是铝、银、铜等材料行业和与机械、电子相关的零部件行业,上游这些行业的特点是受原材料价格影响较大,市场格局分散,对产品的议价能力较低。处于基站滤波器下游行业则涉及通信运营和设备供应,在我国,通信运营商和设备供应商主要由国营和大型龙头等企业主导,形成寡头垄断的市场格局,厂商议价能力较高,对基站滤波器行业起决定作用。

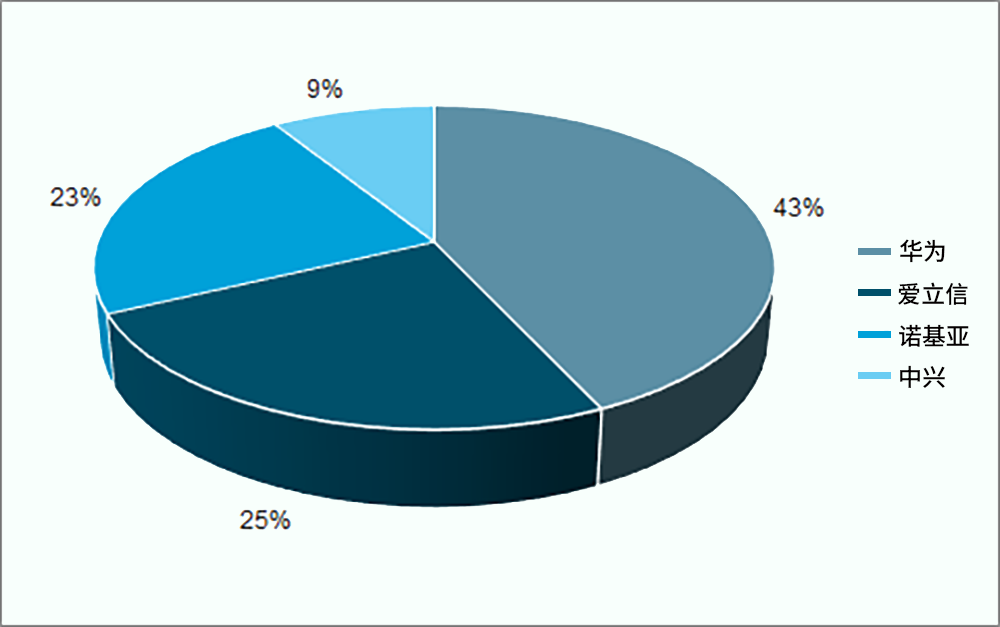

国外基站侧滤波器主要生产商为康普安德鲁(美国),国内具备一定研发实力、产能规模较大的企业主要包括东山精密、春兴精工、大富科技、武汉凡谷等。

随着5G时代的到来,在新基站建设潮的推动下,滤波器也将迎来新一波需求高峰,在这样的背景下,国内优质滤波器厂商将有望利用自身优势实现快速扩张与发展,享受5G时代的红利。

随着5G时代所使用的电磁波频率提升,更加高效的毫米波将逐步开始使用。为了实现毫米波的信号覆盖与高密度连接,基站天线尺寸也将降至毫米级,逐步实现微型基站。而在此发展背景下,基站所使用的滤波器也将逐步缩小尺寸至毫米级,保持其与电磁波波长在同一级别。因此未来陶瓷介质滤波器将占据 5G 滤波器的主要市场。

(素材来源于网络如有侵权请联系删除)